Cosa è la Fattura Elettronica?

L’emissione della fattura di vendita, che si tratti di prestazione di servizi o vendita di beni, che il cliente sia un altro operatore economico dotato di partita IVA o che si tratti di un consumatore finale, dal 1° gennaio 2019 dovrà avvenire attraverso una specifica modalità telematica, la ormai nota Fattura Elettronica.

Evidentemente anche la ricezione delle fatture precedentemente avvenuta per posta o consegna a mano subirà una profonda mutazione in quanto tutte le fatture transiteranno su canali telematici.

Nella sostanza, nel momento dell’emissione della fattura dovrete richiedere al vostro cliente, oltre alle informazioni sempre richieste fino ad oggi (quali Partita Iva, Codice Fiscale, denominazione, indirizzo…), il Codice Destinatario e/o l’indirizzo PEC.

Evidentemente questa previsione non si applicherà ai consumatori finali i quali invece si limiteranno a dovervi fornire i dati da sempre obbligatori.

Raccolte queste informazioni dai vostri clienti, dovrete provvedere ad inserire i dati in uno specifico programma di fatturazione (ve ne sono vari, come sarà descritto nel prosieguo).

Se il vostro cliente opera nell’esercizio di un’attività commerciale, non vi sarà più necessario consegnare una copia fisica della fattura, mentre in caso di un cliente consumatore finale è comunque richiesta la consegna di una copia cartacea o, in alternativa, di una versione consultabile in formato digitale.

Riceverete in un secondo momento una ricevuta di accettazione o scarto da parte dell’Agenzia delle Entrate, in caso di esito negativo sarete tenuti ad emettere nuovamente la fattura, in quanto una fattura emessa in maniera erronea viene considerata inesistente, e quindi non emessa con tutto ciò che ne consegue.

Nel momento in cui invece sarà il vostro fornitore a dovervi emettere una fattura, dovrete comunicare allo stesso il vostro codice destinatario e/o il vostro indirizzo PEC; entro cinque giorni la fattura, se correttamente emessa, vi sarà resa disponibile in una sezione a voi dedicata del sito dell’Agenzia delle Entrate, il vostro programma di gestione del processo di fatturazione o presso la vostra Cartella di Poste Elettronica Certificata (PEC).

L’introduzione della fatturazione elettronica rappresenta un momento di cambiamento nelle pratiche di ordinaria amministrazione di un’attività, un processo di necessaria formalizzazione ed organizzazione delle attività di tipo amministrativo contabile ed un punto di svolta verso la trasparenza con l’amministrazione finanziaria nelle operazioni poste in essere dagli operatori economici.

Il processo di digitalizzazione ha investito o sta investendo qualunque aspetto della quotidianità, ed il rapporto con il fisco non poteva certo rimanere invariato.

A prescindere da forma giuridica, dimensioni e settore di attività, qualunque soggetto tenuto all’emissione di fattura dovrà adeguarsi a queste nuove previsioni normative, divenendo il computer, lo smartphone ed i tablet ordinari ed imprescindibili strumenti operativi, quali ad oggi sono sempre stati bollettari, ricevute e via dicendo.

Sono esonerati dall’emissione della fattura elettronica i contribuenti minori, i così detti “forfettari” e “minimi” ovvero nello specifico:

- solo gli operatori (imprese e lavoratori autonomi) che rientrano nel cosiddetto “regime di vantaggio” (di cui all’art. 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111)

- “regime forfettario” (di cui all’art. 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190).

Nel prosieguo verranno analizzati punto per punto i passaggi da seguire per adeguarsi alle nuove procedure, e per non doversi occupare di tutte le procedure con eccessiva fretta, si consiglia di iniziare a partire dalla settimana in corso.

I passaggi descritti saranno i seguenti:

- Ottenere le credenziali Fisconline e la PEC (qualora non ve ne foste già in possesso);

- Selezionare un’alternativa tra quelle disponibili per l’emissione, consultazione e conservazione delle fatture elettroniche;

- Impostare il proprio profilo presso l’Agenzia delle Entrate in linea con le scelte operate.

Lo studio Ferrari & Associati ha la possibilità di accompagnarvi nell’assolvimento di ciascuna delle predette operazioni, fornendovi un adeguato supporto al fine di non rimanere aggrovigliati nelle maglie burocratiche delle procedure e darvi una specifica consulenza, analizzando il singolo caso, nella selezione del percorso e delle modalità più appropriate per fronteggiare questa nuova transizione tecnologica.

Fisconline

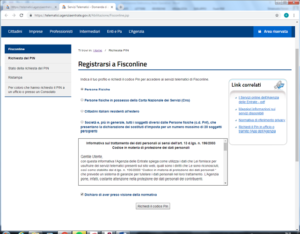

Il primo passaggio per operare con le nuove modalità previste, è rappresentato dall’acquisizione delle credenziali Fisconline per l’accesso al proprio cassetto fiscale ed alle attività di fatturazione elettronica e di gestione telematica dei corrispettivi.

La richiesta di tali credenziali può essere effettuata direttamente da parte dell’interessato, presso uno sportello degli uffici dell’Agenzia delle Entrate, oppure accedendo al seguente link https://telematici.agenziaentrate.gov.it/Abilitazione/Fisconline.jsp .

Con l’accreditamento verranno contestualmente fornite 4 cifre che rappresentano la prima parte del codice pin, successivamente via posta arriveranno presso la residenza del richiedente sia la password che la parte rimanente del pin.

In caso di ditta individuale o professionista le credenziali saranno sufficienti per operare direttamente nell’area personale ed in particolare nell’area dedicata alla fatturazione elettronica.

Nel caso in cui fosse necessario operare per conto di una persona giuridica (società o associazione) sarà necessario procede ad acquisire preventivamente le credenziali di accesso del rappresentante legale mediante le modalità sopra illustrate.

Ottenute le credenziali di accesso del rappresentate legale, ed attivato il suo profilo Fisconline, si potrà procedere alla richiesta, mediante la medesima procedura, dell’apertura del portale per la società o l’associazione; in caso di impresa con un numero di soggetti per i quali opera come sostituto d’imposta, eccedente le 20 unità, andrà presentato direttamente dal rappresentante legale il modulo reperibile al seguente link

https://telematici.agenziaentrate.gov.it/Main/tel_uff.jsp .

In alternativa per le società in possesso della Carta Nazionale dei Servizi sarà possibile l’accesso attraverso queste specifiche credenziali.

Uno strumento obbligatorio inoltre per i professionisti, ditte individuali e società è rappresentato dall’indirizzo di Posta Elettronica Certificata (PEC) ottenibile da numerosi fornitori di servizi telematici. Tale casella di posta elettronica con certificazione, oltre ad essere, ripetiamo, obbligatorio, rappresenta dal 1° gennaio 2019, una possibile modalità di ricezione delle fatture.

Stabilire le modalità con le quali si ritiene di voler procedere nella transizione alla fatturazione elettronica

La fattura elettronica è un file in formato XML (eXtensible Markup Language), che viene trasmessa al Sistema di Interscambio dal cedente, essenzialmente tramite i canali informatici predisposti dall’Agenzia delle Entrate.

Le alternative esistenti attualmente riguardano la possibilità di gestire il processo di emissione, conservazione e consultazione su:

- Procedura web su portale dedicato dell’Agenzia delle Entrate con possibilità di ricezione su PEC;

- Procedura attuata attraverso software applicativi forniti dall’Agenzia delle Entrate;

- Procedure attuate attraverso specifici applicativi gestionali e di emissione.

Le procedure di emissione, conservazione e consultazione via web richiedono un accesso ogni qual volta sia necessario emettere o consultare le fatture.

Le procedure basate su specifici software permettono (a seconda della sofisticatezza e familiarità dell’applicativo selezionato), la possibilità di emettere, gestire e consultare istantaneamente le proprie fatture attraverso PC, tablet e smartphone.

I software personalizzati potranno essere acquistati da specifici fornitori tecnici, ovvero per i soggetti maggiormente strutturati e competenti da un punto di vista informatico, sarà possibile attivare un proprio specifico canale di generazione, trasmissione e conservazione.

Solamente per chi sceglie di non utilizzare le procedure di Fisconline e decide quindi di acquistare o generare un proprio canale di accesso attraverso specifici software attivando un proprio canale di interscambio, verrà attribuito un Codice Destinatario

Cosa cambierà

Evidentemente la procedura di fatturazione elettronica implica una serie di cambiamenti nelle pratiche commerciali ed amministrative che andranno ad influenzare l’attività dei soggetti rilevanti ai fini IVA, ma non potranno comunque inficiare in maniera negativa sui soggetti più vulnerabili ovvero i consumatori, ai quali evidentemente non può essere imposta (per ora) l’adozione di tali strumenti e l’adeguamento ai nuovi protocolli telematici.

Potranno profilarsi di conseguenza le seguenti situazioni:

- il cedente indica in fattura il Codice Destinatario del proprio cliente soggetto IVA e, a registrazione effettuata, il SdI invia una copia del documento al cliente;

- facciamo notare che vari clienti potrebbero avere il medesimo Codice Destinatario, ciò non deve generare allarme, in quanto evidentemente avranno semplicemente prescelto un medesimo fornitore di Fatturazione Elettronica;

- il cedente, in possesso solamente della Pec del proprio cliente, non ancora identificatosi quindi nell’SdI, invia la fattura al cliente all’indirizzo da questo fornito e nella propria sezione di Fisconline.

- La procedura richiede, contestualmente all’indicazione della Pec del cliente, l’inserimento di un Codice Destinatario “vuoto” (ossia costituito da 7 zeri);

- in assenza sia del Codice Destinatario che della Pec del cliente, caso possibile a regime solamente in caso di clienti che siano consumatori finali, la fatturazione elettronica può (e deve) essere comunque effettuata, e la consultazione del documento risultante sarà possibile solamente tramite l’accesso alla propria Area riservata sul sito dell’Agenzia. Viene imposto soprattutto in questo caso al cedente di avvisare tempestivamente il proprio cliente circa l’esito della fatturazione e di consegnare allo stesso una copia cartacea della fattura o, in alternativa, renderla comunque disponibile attraverso un invio mezzo email o simili.

Va specificato che la consultazione sulla propria Area riservata sul sito dell’Agenzia è sempre consentita sia al cedente che al cessionario, anche qualora vengano indicati Codice Destinatario e/o Pec del cliente.

Va quindi tenuto a mente che, dal 1° gennaio 2019, qualora il vostro cliente operi nell’esercizio di un’attività commerciale, non vi sarà più necessario consegnare una copia fisica della fattura, mentre in caso di un cliente consumatore finale sarà comunque richiesta la consegna di una copia cartacea o, in alternativa, di una versione consultabile in formato digitale.

Tuttavia si fa presente che la fattura cartacea, oltre che per questione di cortesia nel rapporto cliente/fornitore, potrà o dovrà essere trasmessa in caso di eventuali condizioni o elementi contrattuali specificati in allegati di accompagnamento al documento fiscale.

L’obbligo di informare tempestivamente il cliente dell’avvenuta fatturazione si pone in capo al cedente, unitamente all’Agenzia, per implementare lo scambio di informazioni tra le parti.

Il cedente riceverà conferma dell’avvenuta registrazione attraverso una ricevuta di consegna oppure, entro 5 giorni, il rigetto della registrazione stessa attraverso una ricevuta di scarto ed in tal caso, la fattura risulterà non emessa.

Qualsiasi sia l’esito della fatturazione, è compito del cedente assicurarsi che il proprio cliente sia a conoscenza dell’esito della procedura.

L’Agenzia mette a disposizione sia del cedente che del cessionario la possibilità di conservare elettronicamente le fatture elettroniche e le note di variazione delle stesse, utilizzando il servizio di conservazione elettronico al quale si può accedere, aderendo all’accordo di servizio pubblicato in ciascuna area personale sul sito dell’Agenzia.

Selezionare l’alternativa prescelta nel portale Fatture e Corrispettivi

Come operare su Fisconline

Una volta operata la propria scelta per l’emissione, ma soprattutto per la ricezione delle fatture elettroniche, dovrete informare l’Agenzia delle Entrate della vostra scelta.

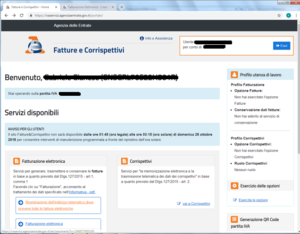

Questa procedura deve essere effettuata entrando nella propria sezione dedicata di Fisconline ed accedere nello specifico portale Fatture e Corrispettivi.

Una volta effettuato l’accesso vi troverete di fronte una schermata con la possibilità di effettuare delle selezioni in un riquadro specifico “Fatturazione elettronica” tra:

- Registrazione dell’indirizzo telematico dove ricevere tutte le fatture elettroniche;

- Fatturazione elettronica.

Nel caso in cui si fosse optato per l’utilizzo di uno specifico software, sia per l’emissione che per la consultazione e conservazione delle fatture passive, la selezione da operare sarà “Registrazione dell’indirizzo telematico dove ricevere tutte le fatture elettroniche”.

Con la selezione si aprirà una successiva maschera nella quale verrà data l’opportunità di indicare il Codice Destinatario associato al software prescelto.

Per semplificare la trasmissione dei propri dati, ed evitare errori di registrazione, è possibile ottenere presso la propria area dedicata un codice bidimensionale (codice QR).

La medesima procedura è applicabile qualora si stabilisse di voler utilizzare il servizio di emissione messo a disposizione dall’Agenzia delle Entrate (con modalità che verranno descritte avanti nel documento illustrativo), ma con ricezione delle fatture presso la propria casella di Posta Elettronica Certificata.

Qualora si fosse invece optato per l’uso esclusivo del portale dell’Agenzia delle Entrate, sarà necessario selezionare nel riquadro “Fatturazione elettronica” (all’interno della sezione “Fatture e Corrispettivi” nel proprio profilo Fisconline) l’alternativa “Fatturazione elettronica”.

Si aprirà a questo punto una pagina nella quale si visualizzeranno una serie di menù e riquadri con varie selezioni.

Per l’emissione delle fatture elettroniche sarà necessario accedere nel riquadro “Crea nuovo file” ad una delle selezioni possibili; la selezione permetterà di aprire una sezione nella quale attraverso la compilazione dei vari campi proposti vi sarà possibile emettere le vostre fatture.

Per la consultazione e la conservazione delle fatture passive nella vostra sezione dedicata, vi sarà invece necessario tornando alla pagina Fatturazione elettronica, selezionare nel menù orizzontale nella parte alta della pagina l’icona “Conservazione”; a questo punto vi si aprirà una sezione dedicata, nella quale dovrete attivare la convenzione con l’Agenzia delle Entrate per attivare la vostra area dedicata per la conservazione delle fatture ricevute.

Quali sono gli elementi da valutare?

Le differenze sostanziali tra le varie procedure sono così riassumibili:

Le procedure on-line presentano il vantaggio di essere accessibili tramite PC da chi non volesse dotarsi di specifici programmi gestionali o di emissione, con lo svantaggio di richiedere per ogni operazione l’accesso al sito con la necessità di volta in volta di reintrodurre i dati dei propri clienti e di non avere la possibilità di adottare procedure continue ed automatizzate di fatturazione (indicato per chi emette un numero particolarmente esiguo di fatture);

I software applicativi messi a disposizione dell’Agenzia delle Entrate rappresentano una soluzione semplice e pratica di fatturazione e consultazione in tempo reale delle proprie fatture, il principale svantaggio è rappresentato dall’impossibilità di personalizzare l’applicazione ed integrare i processi di emissione e ricezione con le proprie procedure amministrative e contabili;

I software applicativi reperibili sul mercato presentano i vantaggi presentati dai software dell’Agenzia delle Entrate, ai quali vanno aggiunti la sostanziale semplificazione delle procedure di accreditamento ed installazione e, vantaggio ancor più rilevante, la possibilità (dipendente dalla sofisticatezza dell’applicativo acquistato) di personalizzare le procedure con l’introduzione e la personalizzazione di varie funzioni quali il collegamento con programmi gestionali.

Le nostre soluzioni

A tal proposito lo Studio Ferrari & Associati si sta dotando di strumenti specifici, che crediamo possano rappresentare, per chi lo ritenesse, validi supporti operativi per la semplificazione delle procedure amministrative, in vista della possibilità di fornirvi un servizio sempre più integrato ed a valore aggiunto.

Gli specifici programmi di gestione ed emissione delle fatture in formato elettronico proposti dal nostro studio saranno disponibili entro il mese di dicembre 2018.

Per chi dovesse ritenere di adottare tali strumenti in fase di lancio del software verrà indicato il Codice Destinatario specifico fornito dallo Studio Ferrari & Associati, da indicare ai propri fornitori attraverso i moduli che, nel giro di un breve periodo, vi verranno ragionevolmente recapitati dagli stessi.