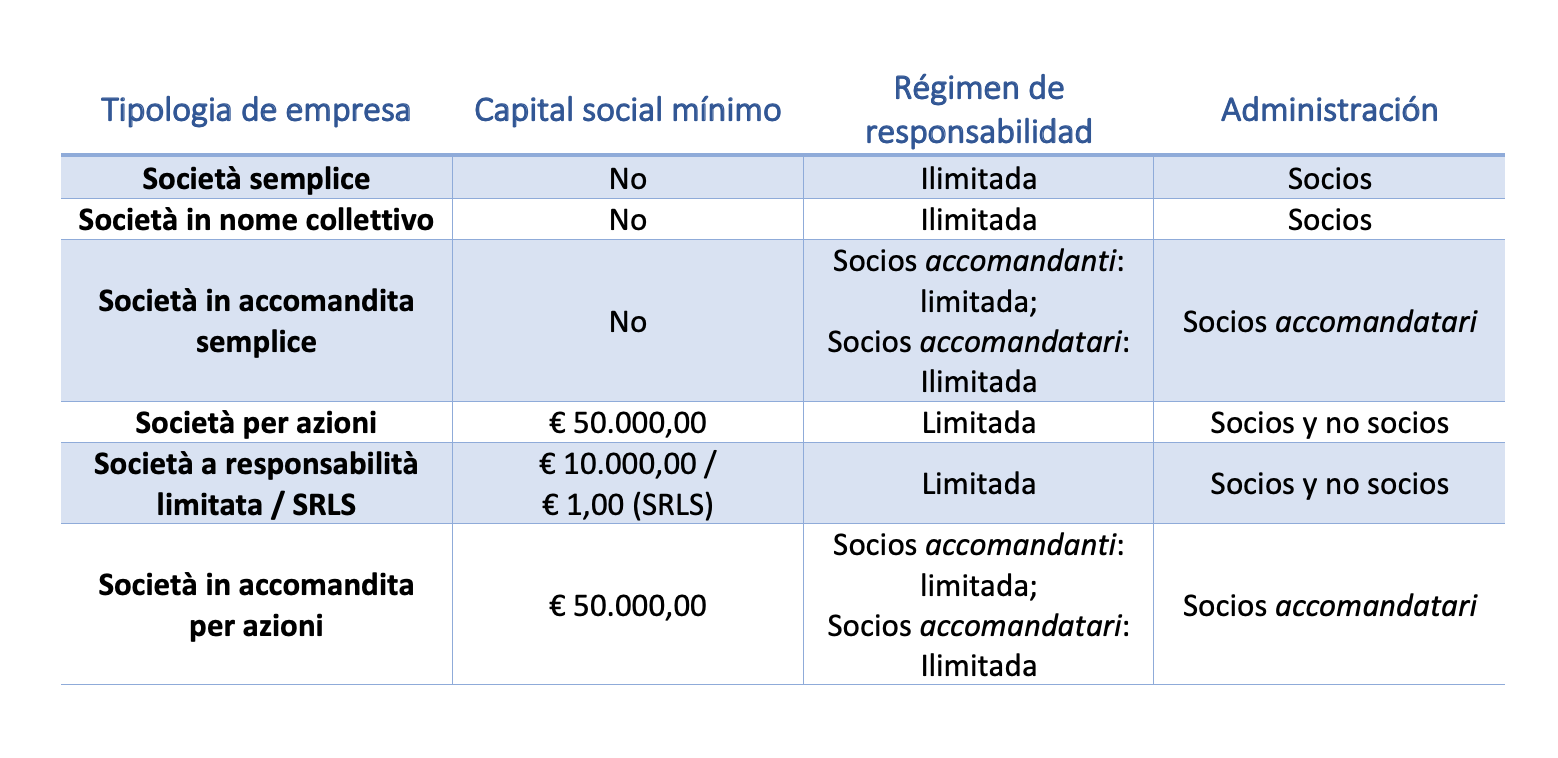

Tipologías de empresas en Italia

Daniel Guarnieri Rodriguez – Ferrari & Associati

En cada país, el derecho comercial propone a los empresarios diferentes formas de organizarse, según las que sean sus necesidades y prioridades. Saber elegir el modelo de empresa adecuado a la actividad que se lleva a cabo es un paso fundamental para el éxito de la misma.

En este artículo se proponen, brevemente, las diferentes formas de empresa que el derecho italiano reconoce.

Cabe destacar, en primer lugar, que todas las tipologías empresariales italianas comparten la naturaleza comercial, es decir, su actitud a producir bienes o servicios, con la excepción de la società semplice. Esta es, por definición, una forma de empresa instituida para ejercer actividad no comercial. En otras palabras, una società semplice puede tan solo ejercer, entre otras, actividad agrícola o actividades profesionales en forma asociada.

1. SOCIEDADES DE PERSONAS

1.1 Società semplice

Más allá de lo dicho, se trata de una forma de empresa muy elemental. De hecho, su acta de constitución puede prescindir de la forma escrita si no son otorgados inmuebles. Además, la ley italiana no contempla un capital social mínimo necesario para la constitución.

Como toda sociedad de personas, en estas empresas estaría vigente un régimen de autonomía patrimonial imperfecta, es decir, los acreedores pueden hacer valer sus derechos tanto ante la empresa como ante sus socios. Diferentemente de lo que pasa, como se podrá notar, en la società in nome collettivo y en la società in accomandita semplice, no se contempla en la società semplice la obligación de los acreedores de recurrir contra los socios solo cuando se haga evidente la incapacidad de la empresa de hacer frente a sus deudas. En esta tipología de empresas rige, por tanto, un régimen de responsabilidad ilimitada y de solidaridad entre los socios.

En relación a la responsabilidad de los socios, cabe destacar que en la società semplice està permitido celebrar un acuerdo de limitación de responsabilidad para aquellos socios que no sean también administradores.

En una società semplice, tal y como en todas las demás sociedades de personas, los administradores no pueden ser más que los socios mismos. La ley no impone, sin embargo, limitación alguna en relación a la forma de gestionar la administración. Esta puede, de hecho, ser ejercida de forma conjunta entre todos los administradores o no. Se puede, además, optar por delegar la actividad administrativa a un único socio o a un grupo de éstos.

1.2 Società in nome collettivo (Snc)

Con respecto a la società semplice, la società in nome collettivo (de ahora en adelante, SNC) mantiene algunas características similares a la anterior. Los elementos principales que diferencian a estos dos tipos de sociedades son la naturaleza comercial que pueden tener las SNC, la invalidez del acuerdo de limitación de responsabilidad para los socios no administradores y la mayor atención que la ley pone en el acta de constitución de la empresa, por la que se definen los elementos esenciales, o sea:

- Identificación de los socios;

- Nombre del negocio;

- Indicar aquellos socios a los que se les encomienda la administración;

- Domicilio social;

- Objeto social;

- Aportes de cada socio;

- Cuotas con las que cada socio participa al resultado de la empresa;

- Criterios de repartición de las pérdidas y de las ganancias;

- Duración de la empresa.

Parece oportuno destacar que, como en la società semplice, en las SNC no rige un requisito de capital social mínimo. De la misma forma, el régimen de responsabilidad ante las obligaciones sociales es ilimitado y solidario para todos los socios. Como ya se ha indicado, los acreedores pueden en tales circunstancias beneficiarse del patrimonio personal de los socios solo cuando el patrimonio social no sea suficiente.

1.3 Società in accomandita semplice (Sas)

Si en las dos formas de empresa recién descritas está prevista una única categoría de socios, en las società in accomandita semplice (de ahora en adelante, SAS) y en su forma de sociedad de capitales, la società in accomandita per azioni, son dos los tipos de socios: los socios accomandatari, o comanditarios, quienes tienen la responsabilidad de administrar la empresa manteniendo un régimen de responsabilidad ilimitada ante las obligaciones sociales; y los socios accomandanti, que benefician de un régimen de responsabilidad limitado, pero se les prohíbe ser administradores de la empresa. Tal prohibición es tan rigurosa que si no se respeta, el socio puede perder el beneficio de la limitación de responsabilidad y, en su consecuencia máxima, ser excluido de la sociedad.

Cabe notar en este apartado que el nombramiento y la revocación de los administradores sigue un camino particular. Para dichos, es necesaria la aprobación totalitaria de los socios accomandatari, además de la mayor parte de los socios accomandanti. Es más, estos últimos tienen derecho a pedir la revocación por causa justa de los administradores, de forma semejante al derecho que tienen los socios en las sociedades de capitales.

La diferenciación entre socios accomandanti y accomandatari es sin duda la mayor peculiaridad de esta forma de empresa que, por lo demás, mantiene una disciplina más bien simple, como todas las sociedades de personas. Esta adopta, de hecho, las normas de las SNC, adaptadas a la convivencia de dos tipologías de socios.

2. SOCIEDADES DE CAPITALES

2.1 Società a responsabilità limitata (Srl)

Esta es la forma de empresa más común en Italia. En esta categoría se reúnen, de hecho, las ventajas de las sociedades de capitales, a partir de la limitación de responsabilidad de los socios a sus aportaciones, manteniendo una estructura bastante elástica, sin las imposiciones organizativas dispuestas para las società per azioni.

Siendo sociedades de capitales, la constitución de las SRL tiene lugar siempre en forma escrita con acta pública delante de un notario. El capital mínimo para la constitución es de 10.000,00 euros. De dicho valor, al menos el 25% de las aportaciones líquidas tienen que ser pagadas en el momento de la constitución, además del total de las contribuciones en especie.

Existe, a partir de 2013, la posibilidad de constituir SRL con capital social inferior al valor de 10.000,00 euros, hasta un mínimo de 1 euro. En este caso no están consentidas las contribuciones en especie y toda cifra aportada tiene que ser pagada al momento de la constitución. Estas SRL, llamadas società a responsabilità limitata semplificate, o SRLS, imponen la destinación de al menos el 25% de las ganancias anuales a una reserva de capital (riserva legale), hasta alcanzar el valor de 10.000,00 euros.

La ley admite la constitución de SRL con socio único. En este caso, sin embargo, las aportaciones de capital tienen que ser totalmente pagadas al momento de la constitución.

Como ya se ha dicho, las SRL son una forma de empresa muy elástica y se pueden adaptar a todo tipo de necesidad organizativa. De hecho, se admite que individuos que no son socios asuman la administración de la empresa, y dicha administración puede tener lugar en forma colegial (consiglio di amministrazione) como en forma unipersonal (amministratore unico). Dichas cargas sociales son decidas por la asamblea de socios, y el estatuto puede además prever limitaciones al poder de los administradores.

Además de un organismo administrativo, las SRL pueden estar obligadas a instituir un organismo de control si existe al menos una de las siguientes circunstancias:

- La empresa elabora el balance consolidado;

- La empresa controla una empresa obligada a la revisión de cuentas;

- La empresa ha superado, durante dos años consecutivos, los siguientes valores:

- Total del activo patrimonial: € 4.000.000,00;

- Total de ingresos por ventas: € 4.000.000,00;

- Número medio de empleados: 20 unidades.

Si las circunstancias imponen la institución del órgano de control y el estatuto no impone diferentes soluciones, este es llamado a una actividad de control sobre la gestión (típico de la junta de auditores legales, o collegio sindacale) y de control legal de cuentas (típico del auditor de cuentas, o revisore legale).

2.2 Società per azioni (Spa)

Este es, sin lugar a dudas, el tipo de empresa más estructurado que la ley italiana ha concebido. La società per azioni, o también SPA, se puede definir como la versión italiana de la sociedad anónima.

Las SPA se constituyen con acta pública, en presencia de un notario. El acta de consitución debe indicar el lugar en dónde se encuentra el domicilio de la sociedad, la denominación de la misma, el objeto de actividad y la indicación de los primeros administradores nombrados.

En las SPA es necesario un capital social mínimo establecido en 50.000,00 euros. Las acciones en las que dicho capital se divide pueden tener diferentes categorías y efectos: con mayores o menores derechos de voto, mayores o menores rendimientos…

Normalmente, los aportes de capital tienen que proporcionarse a través de recursos líquidos. El acta de constitución puede, sin embargo, admitir contribuciones en especie. La ley prohíbe, de todos modos, que las aportaciones sean a través de prestaciones de trabajo y servicios. La responsabilidad de los socios es también en este caso limitada a las aportaciones efectuadas.

Como se ha podido afirmar, las SPA son empresas muy estructuradas, ya que en su interior cohabitan diferentes órganos:

- La asamblea de socios (que puede tener lugar de forma ordinaria o extraordinaria), quien nombra y revoca a los administradores y los componentes del órgano de control y aprueba el balance de cuentas presentado por el consejo de administración, entre otras competencias;

- La administración, que puede tener lugar en forma individual, con un administrador único, o bien en forma colegial, instituyendo un consejo de administración, al interior del cual pueden ser nombrados uno o más administradores delegados con tareas específicas. La competencia del órgano administrativo es general, es decir, este está autorizado a cumplir todo acto que resulte necesario para el cumplimiento del objeto social;

- El órgano de control, llamado collegio sindacale, quien se ocupa de vigilar la correcta conducta de los administradores a nivel legal. Dicha actividad de vigilancia es meramente legal, ya que el órgano de control no tiene autorización para ejercer actividades de gestión. Además, este órgano, si la SPA no está cotizada, puede incluir en sus competencias el deber de vigilancia sobre la contabilidad de la empresa. De lo contrario, dicha tarea le espera al revisor de cuentas.

Cabe destacar que con la reforma de 2004, se han admitido dos sistemas alternativos al que se acaba de ilustrar: el sistema dualístico y el monístico. En el primero, el órgano de control es nombrado por la asamblea, y nombra a su vez al órgano administrativo. En el segundo, el órgano administrativo es nombrado por la asamblea, y acoge dentro de sí un comité que lleva a cabo las competencias del órgano de control. En ambas circunstancias es necesario el nombramiento de un revisor legal de cuentas.

2.3 Società in accomandita per azioni (Sapa)

Esta tipología empresarial es bastante parecida a las SAS, en donde se diferencia entre socios accomandatari y accomandanti, con las mismas implicaciones por lo que se refiere a la administración de la empresa y al régimen de responsabilidad para la una y la otra categoría. Sin embargo, las cuotas de participación en el capital social están constituidas en este caso por acciones.

A esta tipología de empresa se le aplica la disciplina de las società per azioni.