ESG – LA SOSTENIBILITÀ NELLE IMPRESE

CHE COSA VUOL DIRE ESG?

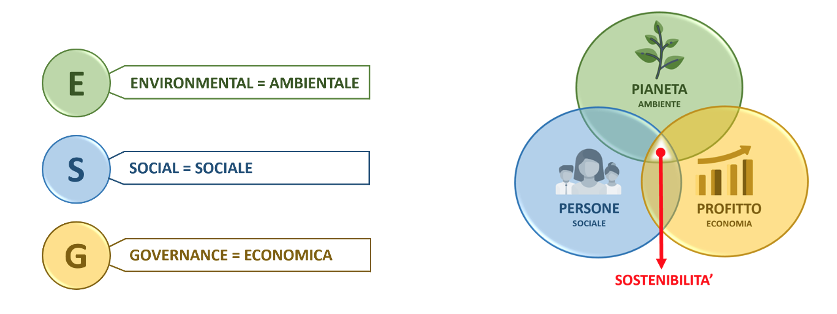

ESG e Sostenibilità, termini molto frequenti; ma cosa si intende? L’acronimo ESG sta per Evrimonmental, Social e Governance, ossia Ambientale, Sociale ed Economica, esse sono le tre dimensioni che caratterizzano la sostenibilità. Ognuna di queste dimensioni ha una propria identità, ma è importante considerarle in modo sinergico. La sostenibilità è quindi un concetto molto ampio che racchiude in sé tutte e tre queste dimensioni. Essere sostenibili, infatti, significa raggiungere un equilibrio tra la tutela dell’ambiente, i diritti umani e la crescita economica. Questo equilibrio deve essere efficiente in modo da assicurare la prosperità di tutte e tre le dimensioni senza che la crescita di una precluda quella di un’altra.

Quando si pensa alla sostenibilità in molti pensano che significhi fare compromessi di crescita economica, ma questo è sbagliato. Essere sostenibili non significa arrestare lo sviluppo economico. Significa, invece, crescere e raggiungere il benessere con la consapevolezza degli impatti che la propria attività ha sull’ambiente che la circonda e, allo stesso tempo, tener presenti gli impatti che l’ambiente ha sulla propria attività.

Si tratta quindi di ripensare il concetto di sviluppo economico in modo più ampio rispetto alla singola dimensione dell’economia, significa prefiggersi obiettivi tanto economici, quanto sociali e ambientali. È da questa visione che nasce il concetto di sviluppo sostenibile definito per la prima volta nel 1897 dalla Commissione Brundtland come:

“Lo sviluppo in grado di assicurare il soddisfacimento dei bisogni della generazione presente, senza compromettere la possibilità delle generazioni future di soddisfare i propri”.

Nel 1992 l’ONU ha riconosciuto lo sviluppo sostenibile, come il nuovo paradigma dello sviluppo stesso e le ESG come le dimensioni caratterizzanti dello stesso.

CHI E’ OBBLIGATO ALLA SOSTENIBILITA’?

L’attuale crisi climatica e quella energetica non fanno altro che evidenziare come la transizione verso lo sviluppo sostenibile è sempre più una necessità e le imprese ne sono le protagoniste a causa del grande impatto che esse hanno sulle dimensioni ESG.

Consapevoli di questo, le istituzioni, per accelerare questa transizione, stanno rendendo la normativa sulla rendicontazione di sostenibilità (o bilancio di sostenibilità) sempre più stringente.

Fare una rendicontazione di sostenibilità significa comunicare all’esterno gli obiettivi ESG che l’impresa si è prefissata di raggiungere, quelli raggiunti e le azioni che sono state fatte per il loro raggiungimento.

Il Parlamento europeo il 16 dicembre 2022 ha pubblicato una nuova direttiva sull’obbligatorietà alla rendicontazione di sostenibilità, la Corporate Sustainability Reporting Directive (CSRD). L’Italia, come tutti gli Stati membri, devono recepirla entro il 6 luglio 2024.

L’obiettivo di questa direttiva è quello di estendere la platea di imprese obbligate alla redazione della rendicontazione di sostenibilità ed, inoltre, quello di standardizzare i principi di redazione così da poter rendere le rendicontazioni comparabili e quindi più facilmente valutabili.

L’ambito di applicazione in Italia: chi riguarda.

- Tutte le grandi imprese.

- Tutte le società quotate, comprese le piccole e medie imprese.

- Enti creditizi piccoli e non complessi.

- Le imprese di assicurazione captive.

- Le imprese di paesi terzi che superano determinate soglie.

- Altre società designate come enti di interesse pubblico.

Anche le imprese che non sono direttamente obbligate dalla direttiva potrebbero comunque subirne gli effetti, in quanto le imprese obbligate devono garantire il rispetto dei propri criteri di sostenibilità su tutta loro catena del valore (value chain). Pertanto tutte quelle imprese che operano come fornitori di un’impresa obbligata si trovano nella condizione di dover comunque fornire specifiche informazioni di sostenibilità.

Da quando entrerà in vigore la CSRD?

Il regolamento si applicherà in quattro fasi:

- dal 2024 per le grandi imprese di interesse pubblico già soggette alla direttiva sulla dichiarazione non finanziaria, con scadenza della pubblicazione dei dati nel 2025;

- dal 2025 per le grandi imprese non ancora soggette alla direttiva sulla dichiarazione non finanziaria, con scadenza nel 2026;

- dal 2026 per le PMI e le altre imprese quotate, gli enti creditizi piccoli e non complessi e le imprese di assicurazione captive, con scadenza nel 2027;

- dal 2028, per le imprese di paesi terzi, con scadenza nel 2029.

PERCHE’ E’ UTILE DIVENTARE SOSTENIBILI?

La sostenibilità può essere un fattore strategico importante per ogni impresa. Quindi a prescindere dal fatto che si è o meno obbligati dalla normativa, implementare la sostenibilità può essere un grande valore aggiunto.

Se implementata e gestita nel modo giusto può portare numerosi vantaggi:

- Vantaggio competitivo: la sostenibilità genera differenziazione competitiva e quindi la capacità di conquistare o entrare in nuovi mercati.

- Riduzione dei costi: questo avviene nel lungo termine. Per esempio, ripensare al proprio modello produttivo in ottica di economia circolare.

- Prestazione economica: rende le imprese più profittevoli nel lungo periodo e più capaci di prevenire o di affrontare le crisi.

- Innovazione: rende le imprese più innovative così da poter sfruttare nuovi mercati e ottenere un vantaggio strategico.

- Reputazione aziendale: aumenta notevolmente la reputazione che è ampiamente riconosciuta come la più preziosa risorsa di un’impresa.

- Accesso più agevole ai rapporti con la Pubblica Amministrazione: negli ultimi anni le istituzioni pubbliche hanno adottato politiche di acquisto orientate alla sostenibilità, tanto da mutare i criteri di selezione dei propri fornitori in modo tale da prediligere coloro che si impegnano nella sostenibilità.

- Miglior accesso al mercato del credito ed alle risorse finanziarie: le informazioni non finanziarie stanno assumendo un’importanza crescente anche ai fini dell’erogazione di credito alle imprese. La regolamentazione finanziaria in ambito europeo ed internazionale che va nella direzione di spingere le banche a introdurre nelle loro politiche di valutazione e monitoraggio dei crediti anche le variabili ESG.

- Migliore capacità di attrarre e fidelizzare le persone con le giuste competenze: il capitale umano costituisce uno degli asset strategici su cui si gioca la sfida competitiva tra imprese. Una migliore reputazione aziendale favorisce, in tale direzione, un’efficace politica di reperimento di risorse qualificate e motivate, nonché un clima di lavoro più disteso ed innovativo e allo stesso tempo più incentivante, a beneficio della produttività aziendale.

- Facilita le aggregazioni d’imprese: aziende animate da stessi principi etici, sociali e ambientali, riconoscendo in altre entità economiche la stessa attitudine ad operare in maniera sostenibile, sono naturalmente portate ad attivare rapporti di tipo sinergico o aggregativo.

COME IMPLEMENTARE LA SOSTENIBILITA’?

Si è detto che per ottenere i vantaggi appena visti è necessario che la sostenibilità sia implementata e gestita nel modo giusto.

La rendicontazione di sostenibilità è solo l’ultimo passaggio di questa gestione. Potremmo dire che sia soltanto la punta dell’iceberg, è il risultato finale che si espone all’esterno. La vera gestione inizia molto prima, in sede strategica.

Ma come deve essere gestita la sostenibilità?

Le dimensioni ESG della sostenibilità, rappresentano per l’impresa dei rischi, detti rischi ESG. Ciò significa che le imprese devono considerare la sostenibilità come una serie di eventi che possono impattare sulla propria attività ed allo stesso modo di qualunque altro rischio, il loro impatto sul risultato dell’impresa può essere positivo o negativo. Ciò significa che questi eventi possono tramutarsi in opportunità o minacce e tanto dipende da come vengono gestiti. È necessario, quindi, individuare questi rischi, valutarli, dare loro delle priorità, scegliere la strategia migliore per poterli affrontare e sviluppare un sistema di controllo e monitoraggio.

Si tratta quindi di innescare un vero e proprio processo di sostenibilità.

Per individuare e prioritizzare i rischi ESG viene usata l’analisi di doppia materialità che consiste nel prende in considerazione da una parte gli impatti che l’attività d’impresa ha sulle dimensioni ESG e dall’altra gli impatti che le dimensioni ESG hanno sull’impresa. Questa analisi è utile ad individuare quali sono i rischi ESG più critici per la specifica impresa e quindi quali sono quelli su cui è necessario focalizzare l’attenzione e le risorse.

Una volta individuati i rischi ESG più cruciali bisogna decidere come affrontarli. Sarà quindi necessario fissare gli obiettivi e le strategie dell’impresa integrandoli con obietti ESG mirati alla gestione dei rischi emersi.

Sarà inoltre necessario predisporre un sistema che consenta di controllare l’andamento delle strategie adottate e monitorare l’esposizione dell’impresa ai rischi ESG.

CONCLUSIONE

La normativa obbliga le imprese a porre l’attenzione sulle dimensioni ESG. Conformarsi è sicuramente un primo passo verso l’implementazione della sostenibilità all’interno dell’organizzazione, ma deve essere visto come il punto di partenza, non il punto di arrivo. Se la si considera in ottica strategica, la sostenibilità diventa un investimento che porta i vantaggi che abbiamo precedentemente visto, soprattutto nel lungo termine, e questo vale per qualunque impresa obbligata o meno.

Ferrari&Associati